2026 年第一季度,北京甲级写字楼市场延续稳步去化态势。需求端温和放量,叠加当期无新增供应入市,推动市场空置率环比小幅回落。租金下行压力仍在持续传导,市场整体分化格局依旧显著。

01

“量稳价跌”市场特征显著

2026年第一季度,北京甲级写字楼市场整体净吸纳量约5.7万平方米,市场需求温和放量,延续持续去化态势。

2026年第一季度,北京甲级写字楼市场无新项目入市。市场温和放量的需求与零新增供应合力助推市场空置率在一季度末实现回落,同比下降1.7个百分点至18.5%。市场平均租金下行压力仍在持续传导。季度末平均净有效租金降至212.6元每月每平米,同比下降12.4%,跌幅呈现扩大趋势。

02

“区域分化” 的

市场格局特征加剧

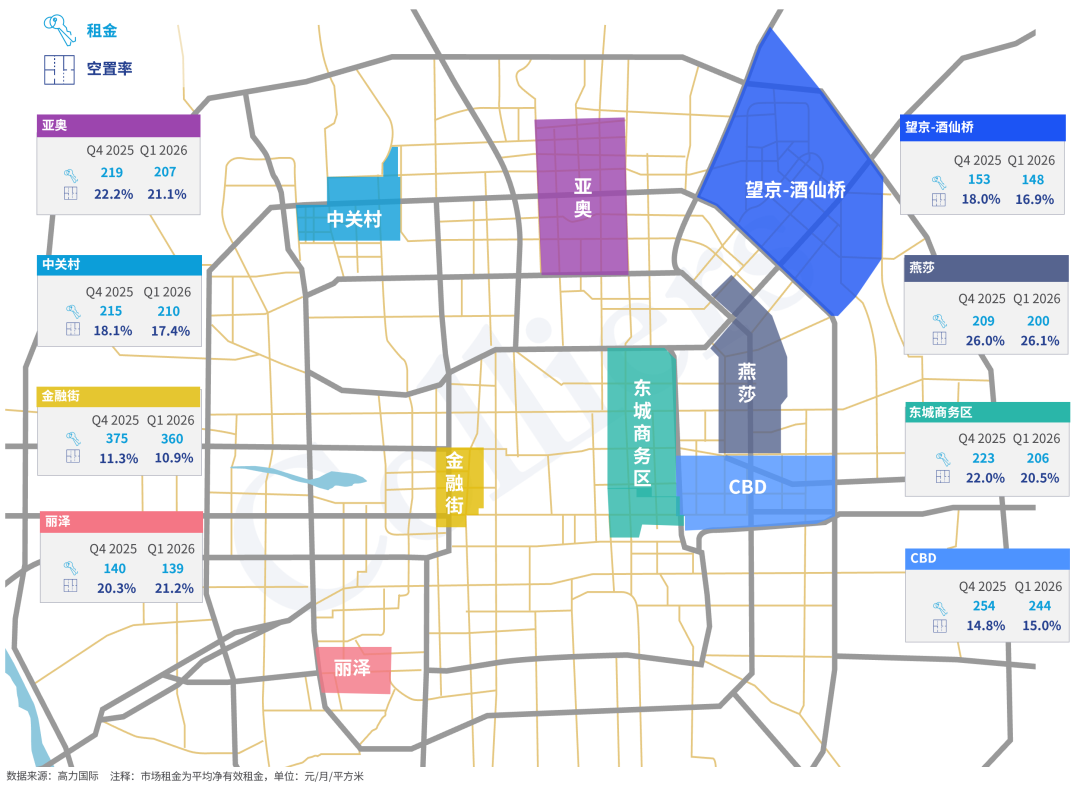

分区域看,2026年一季度北京甲级写字楼市场结构性分化进一步加剧,核心去化量集中在周边非核心子市场的甲级项目,其净吸纳量接近4.3万平方米,占整体净吸纳量的75%,成为需求承接主力。相比之下,核心区域表现差异显著:CBD 市场空置面积持续增加,空置率呈小幅上行态势。丽泽市场在经历前期大规模持续去化后,本季度步入良性调整阶段,空置率环比首次回升。其余子市场本季度整体呈现去化态势。

分子市场租金和空置率表现情况

注释:市场租金为平均净有效租金

单位:元/月/平方米

从租金维度来看,2026年一季度北京甲级写字楼市场整体租金同比跌幅进一步扩大至12.4%,下行压力正持续在各板块间传导。在企业成本敏感度提升的背景下,跨区域及存量资产间的“以价换量”博弈日益激烈,行业已全面迈入以高性价比为导向的精细化存量竞争新阶段。

03

市场展望与建议

当前北京甲级写字楼“量稳价跌、区域分化”的阶段性表现,并非单纯的市场下行,而是成熟商业地产在经济转型期的主动出清与结构优化,其底层增长希望正蕴藏于产业升级的长期趋势中。租金深度回调是市场自我调节的关键信号:一方面,业主通过租金让利加速去化,推动市场低效供给出清;另一方面,更低的办公成本为初创科技企业、专精特新企业提供了更友好的入驻环境,助力北京“国际科技创新中心”建设。长期来看,北京作为全国科技创新与生产性服务业的核心承载地,当前的周期调整正是为高质量发展腾挪空间——待低效供给出清完成、新兴产业需求持续释放,市场将逐步回归“量价平衡”的健康状态,实现商业地产与实体经济的协同升级。

高力国际拥有全球化的资源平台,经验丰富、深谙本地市场的专业顾问服务团队。我们对写字楼市场拥有深入的洞察,对市场变化具有极高敏锐度,能用前瞻性视角制定创新有效的地产解决方案。我们拥有丰富的全球客户资源,能够与业主、租户及投资者紧密合作,定制化提供办公室租赁、选址等办公空间解决方案,助力实现物业价值最大化。

高力国际始终秉持“以客户为先、突破创新”服务理念,用诚信和投入换取长期价值,专业共赢,加速成功。

倍悦网提示:文章来自网络,不代表本站观点。